以前に少しお話しましたが。。我が家も少ないながらも台風による風災被害がありました。

で、停電などが落ち着いてから、火災保険の手続きを始めたのですが。。

『本当に、火災保険に入る時にきちんと内容を吟味してよかった!!!』と感じました。

今回は風災での火災保険の補償対象になるのですが、保険会社によって補償範囲は違いますっ!

もしかすると、十分な補償が受けられない場合もあるので、火災保険会社選びって本当に重要。。!(」°ロ°)」

そこで今回は、我が家の実際の補修が必要な箇所と火災保険の補償範囲について!

保険会社によっては、カーポートや外構の補償が受けられないコトもわかったので、そちらも合わせてご紹介します!

Contents

入っててよかった!風災の火災保険!

まさか、こんなに早く火災保険の補償にお世話になるなんて思ってもいなかったですが。。

今回の台風で、災害はリアルに我が身にも起こることを想定して火災保険は選ぶべきだと実感しました。

周辺に住む友人とも被害状況などの連絡を取り合っていたり、火災保険についても色々と話をしていたのですが。。

実は私の住んでいる大阪って、台風による大きな被害って今までほとんどなかったんですよね。

今までは、台風が来ても『本当に今日台風きてる?』くらいの感覚の事が多かったです。

なので、今回の台風は余計にビックリしましたし、油断していた方も多かったため被害も大きかったのでは。。と思います。

で、そんな地域だったので、火災保険の”風災”を抜いている方も結構多いんだとか。。!

火災保険から風災を抜くと、保険料がかなり下がるので、今まで大きな被害を経験していなかった方は『必要ない』と思って削ってしまう方が多いみたいです。

実際我が家も『水災は絶対にない』と判断して抜いているので、その感覚と一緒ですよね。

でも。。!

これから火災保険を検討する方は、色々な災害を想定して保険内容も適切なものを選んで入って下さいねっ!

我が家の台風での補修箇所

では、我が家の実際の風災での被害についてご紹介します!

『台風でこういう部分に被害があるんだ!』と知ってもらって、保険内容を選ぶ参考になれば。。と思います*

①1階のシャッター

我が家の1階は窓3箇所にシャッターが付いているのですが、2箇所のシャッターに凹みなどの損傷が。。!

大した傷ではないので、使用する分に支障はありませんが、小さくとも補償が降りれば補修してもらいます。

ちなみに、シャッターは枠とセットなので、丸々取り替えが必要になるらしいです。。!

②門柱のインターホン

門柱に付いているインターホンがモゲました。。!

何かが飛んできて当たったのか、風の力かは不明ですが、ビス留めしてあるプラスチック部分が割れているので、インターホン取り替えです。

修理されるまで、インターホンはこんな感じですっごいカッコ悪い。。(●︎´-` ●︎)

門柱裏にセンサーがあるライトも不具合を起こしているので、門柱ごと取り替えの可能性も。。

③テラス屋根の雨樋

テラス屋根に付いている雨樋の一部が飛んでいって行方不明です。。!

むしろ、この程度で住んだ我が家は全然マシな方で、雨樋ごと全部持ってかれて無くなったお家も少なくありません。

ここは、無くなった部分のみの継ぎ足しで大丈夫みたいです*

④外構の塀

庭の塀の一部が欠けています。。!

台風の日は、よそのお家の金属製のフェンスが破壊されて飛んできたり、何かのパイプやどこかの屋根が飛んできたりしていたので、たぶん何かが当たったのだと思います。。!

原状回復するには塀前面のやり直しが必要だそうですが(補修して色を塗ると、他の部分とどうしても色合いが違ってしまう為)、それほどの補償が下りるのかは不明です。

⑤屋根の瓦?!

これは近所の奥様が遠目でみて『あそこ屋根浮いてない?』と教えてくれたのですが。。

確かにちょっと出っ張ってるけど、下からだと写真でも目視でも確認が難しい。。!

どうやって確認すればいいかも分からず、でも屋根めくれてたらイヤだなーと思いながら。。屋根に登ったらわかるんでしょうが。(●︎´-` ●︎)

でもやっぱり確認は難しいので、これはどうなるか分かりません。。!

こんな感じで、大きな被害はなかったものの小さな被害は色々とあります。

奇跡的に我が家はこんなもので済んでいますが、同じ分譲地でもカーポートの屋根が飛んでいるお家は多々。

金属製のフェンスが取れて飛んでいっているお家も。。

とにかく、周辺でも台風の風災での被害がとても多いです。

そもそも風災での補償範囲とは?

加入している火災保険会社(セコムマイホーム保険)に連絡してみたところ、我が家の今回の破損は全て補償の対象になるという事でした!

基本的な補償範囲は、建物全体ですが、

- 門柱

- 塀

- テラス屋根

など、敷地内にある建物の一部の外構なども補償されるようです。

ただ。。!

契約内容に外構の項目の記載が無かったり、補償範囲の対象から外して契約できる場合もあるようなので、火災保険契約時にチェックしておくべきですねっ!

カーポートなどの外構は補償範囲外の保険会社も?!

実は、我が家は工務店が提携している火災保険を断って、自分で調べてセコムの火災保険を選びました。

その他の分譲地内のお家は、ほぼ工務店が提携している火災保険会社なのですが。。

ご近所さんの話によると『保険会社に連絡したら、カーポートは建物にくっついてないから補償範囲外って言われた!』らしいです。。!

それって酷くないですか。。?!(‘ロ'(‘ロ'(‘ロ'(‘ロ’ )!!!

テラス屋根は建物にくっついてるから補償範囲、カーポートはくっついてない(敷地内ですが。。)から補償範囲外って。。!

契約内容にそういう記載があれば仕方がないですが、その後の話は聞いていないので不明です。

もしかすると、そういった事もありえるかもしれないので、皆様も今一度火災保険の補償内容のご確認を!

そして、契約前にもしっかりと内容の確認が必要ですねっ!(」°ロ°)」

被害が多かったのはカーポート&テラス屋根!

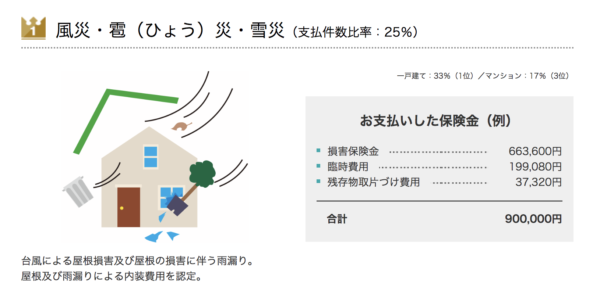

ネットで調べていると《火災保険お支払い件数ランキング》っていうのを発見したのですが。。風災が1位でした。

(引用元:https://www.secom-sonpo.co.jp/)

で、今回の風災で圧倒的に被害が多かったのは『カーポートやテラス屋根のポリカーボネート板の部分が飛んでいった!』ということ。

この板部分はカーポート本体ごと飛ばないように、ある程度外れやすくなっているみたいですが、めちゃくちゃ多かったですね。。

板の破片がそこらじゅうに散乱しているのが。

板だけなら補修は数万円と高額ではない様子ですが、補償が降りなかったらイタイ出費です。

火災保険の補償範囲はしっかり確認を!

そんなわけで、風災の火災保険といっても補償範囲は保険会社によって様々です。。!

火災保険ならどこでも一緒だろうと適当に契約してしまわずに、しっかりと補償範囲まで確認するべきです!

ちなみに我が家は、保険会社を比較しまくって100万から47万円まで保険料を減額出来たので、こちらも是非ご覧下さい*

ただ。。!

火災保険は安けりゃいいってもんでもないので、あなたの済んでいる地域や建物に合わせた火災保険を選んで下さいね!(」°ロ°)」

そして、これからどんどん火災保険料は上がると思います。

長期的にみると、長い期間で保険を組んでいた方が絶対にお得なので、そちらも参考までに。。!

《火災保険についてはこちらも是非ご覧下さい♪》

家づくりの参考になる記事はこちら!

お家ブログ&インテリアブログ専用LINE@

LINEでお友達追加していただくと。。。

*ブログ更新の通知

*ブログでは書けないちょっと内緒の話w

などを配信させていただきます♪

(こちらから個人的なメッセージを送る事はないのでご安心を!!w)

その他、プレゼント企画など楽しい企画も行っておりますので、是非お気軽に登録していただけると嬉しいです♪

↓ ↓ ↓

![]()

パソコンでご覧の方はIDで友達検索して下さい♪

ID:@ayumi

コメントを残す